때로는 계획했던 것을 제대로 실천하지 못할 때도 있습니다. 하지만 약간의 동기부여만 된다면 적극적으로 일을 진행하기도 하지요.

저축 하는데 약간의 동기부여가 필요하다면 아래의 저축 하는 방법을 활용해 보세요. 스마트폰으로 SNS를 하거나 문서를 보거나 게임을 하는 도중에도 잠깐의 시간을 내서 활용할 수 있는 방법입니다. 하나는 저축하는 습관을 들이는데 도움 되는 은행 저축 상품을 이용하는 방법이고 다른 하나는 신용카드 결제를 할 때 마다 저축도 하는 방법입니다.

은행 적금 상품을 이용하여 저축 하는 방법

은행 상품 중에는 저축 습관을 쌓는데 도움을 주는 상품도 있습니다. 아래 두 가지 저축 상품을 활용해 보세요.

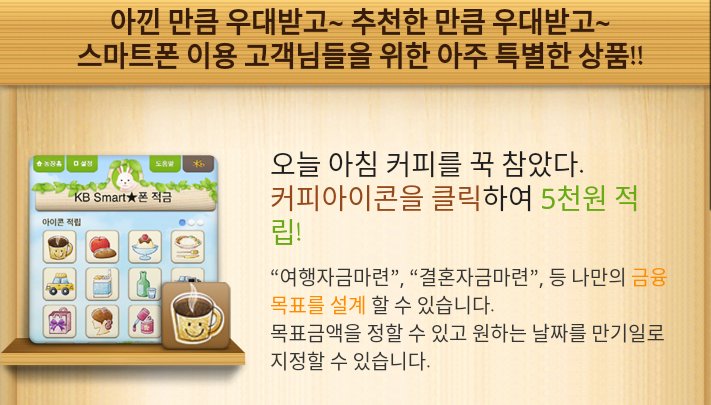

KB 스마트폰★ 적금

스마트폰 전용 상품인데요, 스마트폰 뱅킹을 통해 아이콘을 클릭하면 연결 계좌에서 돈이 인출되어 적금계좌로 입금됩니다.

커피컵 아이콘, 소주병 아이콘, 택시 아이콘 등 여러 가지 아이콘이 있는데, 예를 들어 커피컵 아이콘을 클릭하면 5,000원을 저금하게 됩니다. KB 스마트폰 적금 활용 방법은 테이크아웃 커피를 마시는 대신 KB 스마트폰 뱅킹을 열어 커피컵 아이콘을 터치하는 겁니다. 커피는 줄이고 저축은 늘어나게 되죠. 이런 식으로 계속해 가면 소비는 줄이고 저축은 늘리는 습관을 들일 수 있을 것입니다.

신한 한달愛저금통

아이디어는 KB 스마트폰 적금과 같습니다. 스마트폰 뱅킹을 통해 앱을 연 후 지폐 버튼을 터치하여 저축 하는 방법입니다. 1,000원 단위로 저축할 수 있으니 돼지 저금통 대신으로도 쓸 수 있습니다. 매달 일정액을 적금으로 넣는 것도 좋지만 하루에도 여러번 작은 금액이라도 저축하는 습관을 들이는 데 좋은 것 같습니다.

1일 30,000원 한 달은 300,000원까지만 적금을 넣을 수 있는데요, 이렇게 한도를 두는 것은 다른 적금 보다 상대적으로 이자가 높은 편이기 때문입니다. 저축 하는 날짜를 조정하여 이자를 최대로 받는 법도 있다고 합니다.

신용카드 사용할 때마다 저축하는 방법

신용카드중에는 물건을 살 때마다 저축도 함께 할 수 있도록 해 주는 것들이 있습니다. 예를 들어, 물건 값으로 38,500원을 결제할 때 자투리 금액인 1,500이 적금으로 이체 되도록 하는 것입니다. 38,500원을 결제하는 대신 사실은 40,000원을 결제 하는 것이지만, 저축액이 쌓여 가는 의미가 있습니다.

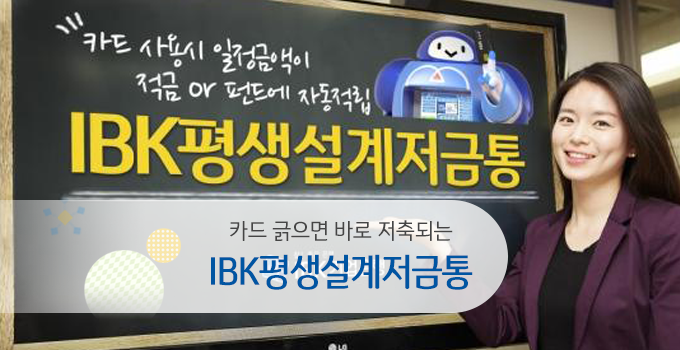

IBK 평생설계저금통

신용카드나 체크카드를 결제할 때마다 일정 금액 또는 잔돈을 적금이나 펀드로 자동이체합니다. 정액이 이체되게 설정할 수도 있고 잔돈이 이체(예를들어 38,500원 결제할 때 1,500원 이체)되게 할 수도 있는데, 기업은행 신용카드나 체크카드를 보유하고 있다면 IBK 평생설계저금통에 가입할 수 있습니다.

IBK Small Big 카드

평생설계저금통과 비슷한데요, 정액 적립이 아니라 잔돈만 적립되도록 하는 카드입니다. 잔돈 적립은 1,000원 미만 단위 또는 10,000 미만 단위로 설정할 수 있는데요, 예를 들어 38,500원을 결제할 때 1,000원 미만 단위로 설정했다면 500원이 적립되고 10,000원 미만 단위로 설정했다면 1,500원이 적립되게 됩니다.

카드 결제를 할 때 마다 저축을 하는 것은 아니지만 자투리 금액을 아예 할인해 주는 신용카드도 있어 소개합니다.

신한 Simple+ 카드를 이용하여 20,000원 이상 결제를 하면 1,000원 미만을 할인받을 수 있습니다. 예컨대 29,900원을 결제한다면 900원이 할인되는 겁니다. 월 10회에 한에 할인 받을 수 있습니다.

결론

재테크로 돈을 불리는 과정에는 저축하는 과정도 꼭 들어갈 수밖에 없습니다. 단기에 써야 할 목독을 모으기에도 좋으니 저축은 평생에 걸쳐 하게 되는 동반자 같은 것이라도 할 수 있겠습니다.

스스로 계획을 세워서 저축을 실천하는데 어려움이 있다면 위에 소개한 적금 상품이나 카드를 이용해 보는 것도 좋을 것입니다. 물론 앞에서 소개한 저축 하는 방법만으로는 부족합니다. 좀 더 적극적이고 계획적으로 저축을 해야 하죠. 하지만 재미 삼아 또는 카드 결제를 할 때마다 저축도 동시에 하도록 하는 것도 나쁠 것은 없습니다.