중립금리는 경제학 교과서에는 나오지 않지만, 경제 기사에는 가끔 나옵니다. 연준이나 한국은행을 통해서 언급되죠.

예를 들면, “기준금리가 중립금리보다 낮은 수준이다.” 라는 식으로 말입니다. “현재 중립 금리가 너무 낮은 수준이다.”와 같은 식으로 표현하기도 합니다.

미국 연방준비은행 총재는 중립금리에 도달하기 전 4차례 이상 기준금리를 인상할 수 있다는 입장을 발표하기도 합니다.

중립금리란?

경기를 부양하지도 억제하지도 않는 (그래서 ‘중립’인) 수준의 금리입니다. 영어로는 neutral rate of interest 또는 normal rate of interest라고 합니다.

경기를 부양 시키고자 할 때 기준금리를 내리고 경기를 억제할 필요가 있을 때 기준금리를 올리는 식으로 한국은행은 기준금리를 정책적으로 운용합니다.

따라서 중립금리는 말장난 같지만 기준금리가 기준으로 삼는 금리라고 볼 수 있습니다. 중립금리보다 기준금리를 낮추면 경기가 부양되고 중립금리보다 기준금리를 높이면 경기가 억제되는 것이죠.

중립금리의 의미

중립금리는 중립적 실질금리라고도 하는데요, 이론상의 금리입니다. 기준금리처럼 공표되거나 은행의 대출이자율처럼 브로슈어에 언급되거나 하여 눈으로 볼 수 있는 금리가 아닙니다.

이론상의 금리이고 어떻게 계산되는지에 대한 학계의 합의도 안되어 있는 금리이지만, 미국 연준이나 한국은행 같은 중앙은행이 기준금리와 관련하여 종종 중립금리를 언급하곤 합니다.

중립금리가 경기를 부양하지도 않고 억제하지도 않는 수준의 금리라면, 경제가 잠재성장률을 달성하면서 안정적인 물가상승률이 유지되고 있는 상태의 금리라고 할 수도 있습니다. 말하자면, 안정적인 경제성장이 이루어지는 이상적인 금리죠.

중립금리가 이상적인 금리라면 기준금리가 이를 참고하지 않을 이유가 없습니다. 다음과 같은 식으로 중립금리를 고려한 기준금리 정책을 펼 수 있을 겁니다.

시장 금리가 중립금리보다 낮아서 경기 과열이 우려된다면 기준금리를 높여서 경기를 억제할 수 있고, 반대로 시장 금리가 중립금리보다 높아서 경기 침체의 우려가 있다면 기준금리를 내려서 경기에 활력을 불어넣도록 할 수 있을 겁니다.

미국 금리가 올라서 대한민국의 기준금리와 괴리가 생겼을 때 무작정 기준금리를 따라서 올리고 보는 것보다는 중립금리 수준을 파악해서 속도 조절을 할 수 있을 겁니다.

앞서 본 미국 연방준비은행 총재의 발언은 중립금리보다 기준금리가 낮은 수준이기 때문에 기준금리를 올려야 한다는 입장입니다.

2018년 한국은행 이준열 총재는 다음과 같은 발언을 하기도 했습니다.

“중립금리가 위기 이전보다 상당 폭 낮아진 것 아닌가 하는 우려가 있다.”는 발언인데요, 경기하강시 중립금리가 낮은 수준이기 때문에 기준금리를 내릴 여지가 별로 없다는 의미입니다.

이처럼 중립금리를 기준금리 정책을 세우는데 참고할 수 있는데요, 중립금리는 시장에서 눈으로 확인할 수 있는 금리가 아닌 이론상의 금리이며, 정확한 계산에 대한 학계의 합의도 없는 상태이기 때문에 자의적인 추정에 불과할 수 있다는 문제가 있습니다.

그럼에도 불구하고 종종 중립금리라는 말을 들을 수 있는 것은 2008년 이후 테일러 준칙의 유용성이 떨어졌기 때문인 것 같습나다.

테일러 준칙(Taylor Rule) 대신 중립금리?

원래 미국 연준이 연방자금 금리나 한국은행이 기준금리를 정할 때 테일러 준칙을 참고했습니다.

대부분의 경제위기는 급격한 금리 인상으로 추동되고 했기 때문에 중앙은행은 기준금리와 같은 통화정책은 신중함을 기반으로 하고 예측 가능해야 합니다. 신중함과 예측 가능함에 테일러 준칙이 기여를 했는데요,

인플레이션 갭과 성장갭에 정책 계수를 곱하고 실질균형금리와 현재의 인플레이션율을 고려하는 것이 테일러 준칙입니다.

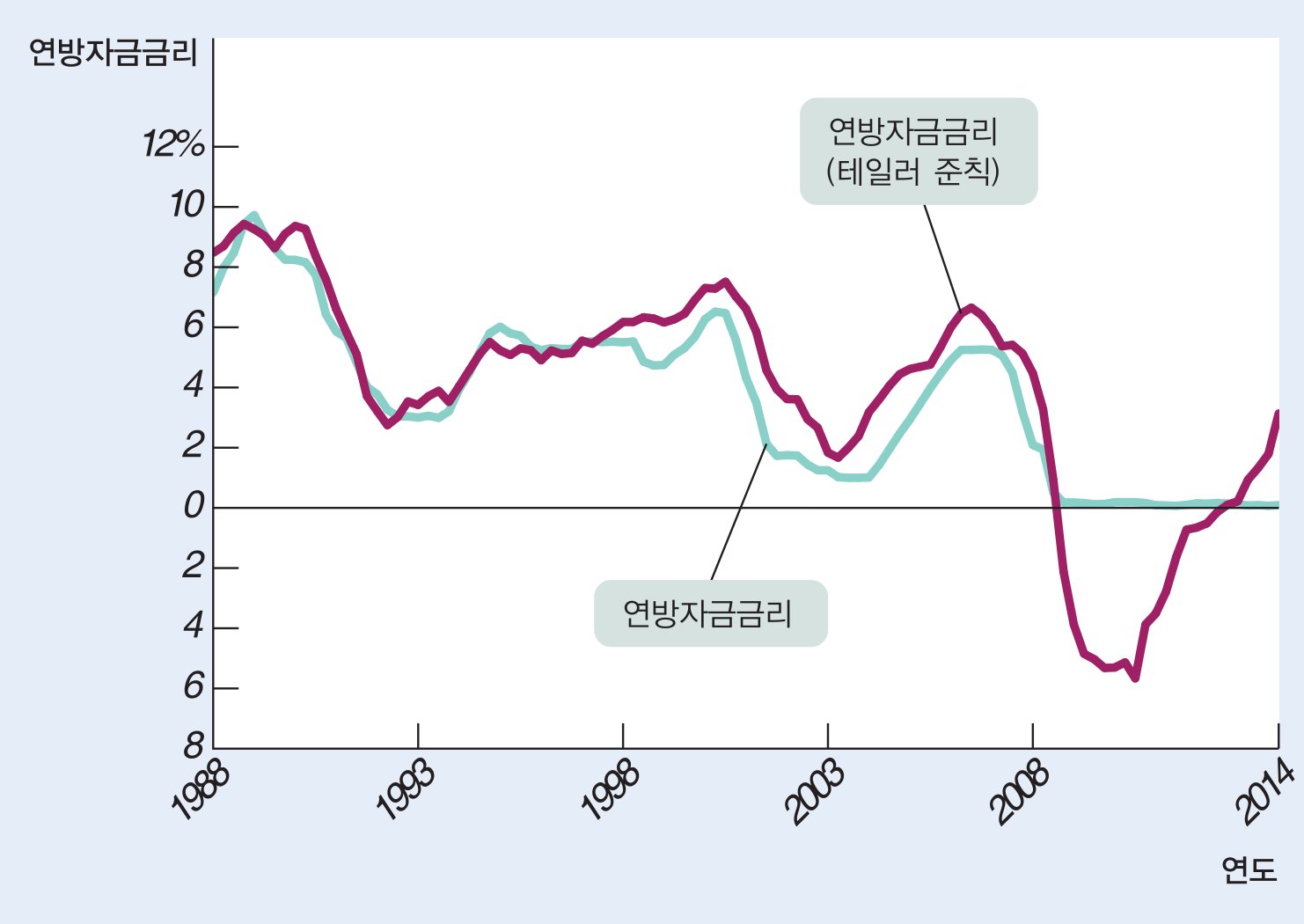

테일러 준칙은 여러가지 버전이 있습니다. 크루그먼의 경제학에는 “2.07 + 1.28×인플레이션 율 – 1.95×실업 갭”이라는 테일러 준칙이 소개 되어있는데요, 이 준칙에 따른 금리와 연방자금 금리(우리로 치면 기준금리)를 비교하면 아래와 같습니다.

출처: 크루그먼 경제학

출처: 크루그먼 경제학

1988년~2008년까지는 테일러 준칙으로 계산한 금리와 연방자금 금리가 거의 일치한다는 사실을 알 수 있습니다.

그러나 2008년 금융위기 이후 테일러 준칙에 따른 금리는 마이너스 금리를 제시하기 때문에 테일러 준칙에 따라 연방자금 금리를 결정할 수 없었습니다. 대신 양적완화 정책을 폈던 것이 2008년 금융 위기 직후의 대응이었죠.

어쨌든 2008년 이후는 테일러 준칙이 별로 힘을 발휘하고 있지 못한 상황입니다.

아마도 이런 상황에서 미국 연준이나 한국은행은 중립금리라는 개념을 통해 기준금리 결정에 대한 신호를 보내고 있는 것입니다.

앞으로도 계속 중립금리라는 개념을 쓸지는 알 수 없지만, 또한 테일러 준칙이 기준금리의 근거로 다시 등장할런지 지금으로서는 알 수 없지만, 당분간은 (기준금리가 3%~4%를 넘어서기 전까지는) 테일러 준칙 대신 중립금리란 개념이 쓰일 것으로 생각됩니다.