미국 게임스탑(GameStop Corp:GME) 주식은 주식 시장에서 떠도는 은어로 치면 잡주에 불과했습니다.

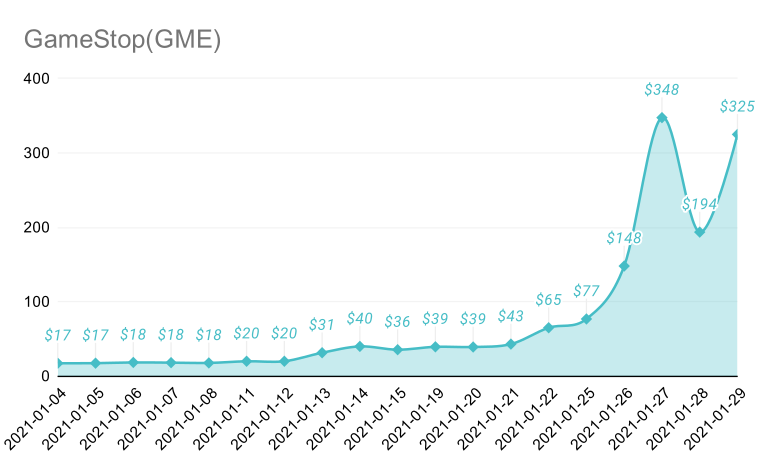

그러나 2021년 1월 말, 온 세계의 관심을 받게 됩니다. 2020년 초에 4달러 정도에 불과하던 주식이 2021년 1월 29일 시점으로 325달러를 찍었으니 관심을 받을 만 하죠.

수익률 5,000%를 실현 했다는 기사도 나옵니다. 그것도 10살 소년이 말입니다. 게임스탑에 대체 무슨 일이 있었던 걸까요? 키워드는 두 가지 입니다: 공매도 역압박과 공매도 비율. 이 두 가지를 이해하면 게임스톱 주가 폭등은 사실 빙산의 일각에 불과하다는 걸 알 수 있을 겁니다.

게임스탑 사례의 본질은 ‘공매도 역압박(Short Squeeze)’

게임스탑의 주가 폭등은 겉으로 드러난 현상일 뿐입니다. 그 배경은 헤지 펀드의 공매도에 대한 미국 개미의 반격입니다. 개미의 반격으로 만들어 낸 이른바 공매도 역압박(Short Squeeze)이 본질입니다.

공매도 역압박은 영어로 short squeeze 인데요, 이를 그대로 번역하면 ‘공매도 압박’입니다만, 이렇게 번역하면 그 의미가 잘 전달이 되지 않아 제 식대로 번역했습니다. 역(逆)자가 들어가야 그 의미가 제대로 드러난다고 생각하기에 이하에서도 ‘short squeeze’을 ‘공매도 압박’ 이라고 하는 대신 ‘공매도 역압박’이라고 하겠습니다.

게임스탑 사례와 공매도 역압박을 이해하기 위해서는 주식 투자 관련 개념 4가지를 이해하고 있어야 합니다. 공매도, 마진 콜, 콜옵션, 감마 압박(gamma squeeze)이 그 4가지 인데요, 감마 압박은 조금 설명이 필요하니 좀 있다가 설명을 하고 나머지 세 개에 대해 먼저 간단하게 설명을 하겠습니다.

공매도(short selling) 는 주식을 빌려서 매도 한 후 나중에 해당 주식을 매수하여 갚는 투자 방법입니다. 돈 을 빌리는 것이 아니라 주식 을 빌리는 이유는 해당 주식의 주가가 떨어질 것으로 예상하기 때문입니다.

주가가 높을 때 해당 주식을 빌려서 매도한 후 해당 주가가 떨어졌을 때 낮은 가격으로 매수하여 주식을 갚음으로써 차익을 얻는 투자 방법입니다.

참고: 공매도란 또 문제는 무엇인가?

마진 콜(margin call) 은 투자자나 투자 기관이 중개기관에게 맞긴 증거금이 주가 변동으로 손실을 감당할 수 없게 되었을 때 중개 기관으로부터 증거금을 현금으로 보충하거나 숏 커버링으로 손실을 보전하라는 콜(call,경고)입니다.

공매도 반대매매, 즉 해당 주식을 매수하여 갚는 것을 숏 커버링(short covering)이라고 합니다.

투자자가 마진 콜을 받게 되면 현금을 추가로 입금하거나 반대 매매를 해서 손실을 감소 시켜야 합니다.

콜옵션(call option) 이란 주식을 미래 일정한 시점에 특정한 가격으로 살 수 있는 권리입니다. 투자자는 중개 기관과 계약하여 미래 일정 시점에 어떤 주식을 특정한 가격으로 살 수 있는 권리를 약간의 프리미엄을 주고 구입합니다.

미래의 일정 시점이 되었을 때 해당 주식의 가격이 중개기관과 계약한 가격보다 높다면 투자자는 콜옵션을 행사하여 중개기관에 계약한 가격으로 (즉 일정 시점의 시가보다 싸게) 매수할 수 있습니다.

만약, 계약한 가격이 해당 주식의 실제 거래가격보다 높다면 투자자는 콜옵션을 포기합니다. 이 경우 투자자는 애초 중개기관에 지불한 프리미엄 만큼만 손해를 보면 됩니다.

감마 스퀴즈(Gamma Squeeze)란?

콜옵션을 판매한 회사는 투자자와 계약한 미래의 특정 시점이 다가 올 때 해당 주식의 가격이 투자자와 계약한 가격에 근접하거나 초과하는 경우에는 해당 주식을 매수해야 합니다. 왜냐하면 콜옵션을 산 투자자가 콜옵션을 행사하여 해당 주식을 매수할 것이기 때문에 해당 주식을 미리 준비해 두어야 하기 때문입니다.

이처럼 콜옵션을 판매한 회사가 해당 주식을 매수하는 포지션을 취하는 것을 델타 헤징(delta hedging)이라고 하고 이때 매수해야 하는 양을 감마(gamma)라고 하는데요, 매수해야 하는 양 즉 감마가 늘어날수록 해당 주식에 대한 수요가 추가적으로 증가하게 됩니다.

감마 스퀴즈(gamma squeeze)는 이처럼 콜옵션이 걸린 주식의 주가가 상승할 때 감마 때문에 수요가 추가로 증가하여 해당 주가가 더 크게 상승하는 현상을 일컫는 말입니다.

지금까지 공매도 역압박을 이해하기 위해 필요한 개념인 공매도, 마진 콜, 콜옵션, 감마 스퀴즈에 대해 알아 보았는데요, 다 이해를 하지 않더라도 공매도가 무엇인지만 이해하셔도 됩니다.

지금까지 설명한 것을 게임스톱 주가 폭등과 연관지어 한 문장으로 정리하면 게임스탑 주식에 대해 공매도가 있었고 공매도한 주식에 대해 정상적인 수요보다 더 많은 추가 수요(감마 스퀴즈)가 생겼다. 는 것입니다.

공매도 역 압박이 일어나는 과정

공매도 투자 방법은 주가가 하락할 때는 수익을 내지만, 반대로 주가가 상승하면 손실을 보게 되는 투자 방법입니다. 그런데 단순한 주가 상승이 아니라 비정상적인 상승일 때 공매도 역압박 현상이 일어납니다.

공매도 역압박은 공매도한 회사 주식의 주가가 예상과 다르게 상승할 때 일어나는데요, 다음과 같은 과정을 거치는 것이 일반적입니다.

- A 회사에 대한 전망이 좋지 않아 투자 기관(예를 들어 헤지펀드 회사, 이하 헤지펀드라고 하겠습니다)이 A 회사 주식을 공매도 함,

- A 회사에 대한 호재 발생,

- 예상과 다르게 A 회사 주가 상승,

- 감마 스퀴즈가 발생하여 A 회사 주가 추가 상승,

- 공매도 중개 기관이 헤지펀드에 마진 콜을 함,

- 헤지 펀드는 A 회사 주식을 매수해야 하기 때문에 A 회사 주가 추가 상승.

이정도 상황이 벌어지면 헤지펀드는 공매도 역압박을 심하게 받게 됩니다. 빌린 주식을 갚기 위해 해당 주식을 매수하는 건 해당 주식에 대한 추가적 수요를 의미하므로 해당 주가는 더 오르게 되니까요.

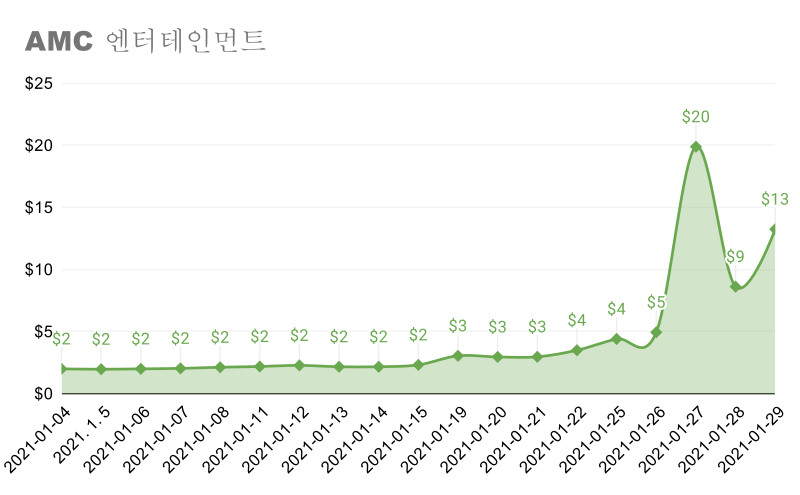

공매도 역압박은 흔하게 일어나지는 않지만 충분히 일어날 수 있는 일입니다. 미국 영화관 체인을 소유하고 있는 것으로 유명한 AMC 엔터테인먼트 주식에 대한 공매도 역압박도 이런 과정을 거쳤습니다.

코로나19 영향으로 영화관을 찾지 않을 것이란 전망이 주효하여 AMC 엔터테인먼트(이하 AMC) 주식에 대한 공매도가 있었습니다. 발행 주식 수에 대한 공매도 주식 수 비율(공매도 비율: short interest 비율)이 50%를 넘었으니 상당히 많은 헤지펀드가 공매도를 했다는 이야기 입니다.

AMC에 대한 부도설까지 돌고 주가는 하락했습니다. 그런데, 추가적인 자금 마련으로 부도 위험이 없어졌다는 뉴스가 나오면서 AMC는 급등했습니다.

위 차트는 악재로 주가 하락이 점쳐 졌지만 호재 등장으로 공매도 역압박을 받고 있는 모습입니다. 게임스탑의 1월 주가 차트도 이와 비슷합니다.

위 차트에서 볼 수 있듯이 게임스탑의 2021년 1월 주가 차트도 AMC의 궤적과 비슷하게 공매도 역압박 현상이 나타나고 있는 모습입니다. 그러나 그 의미는 다릅니다.

게임스탑 공매도 역압박은 미국 개미의 반격!

AMC 공매도 압박은 호재 발생으로 추동되었을 가능성이 많지만 게임스탑 공매도 역압박은 호재가 있는 것도 아닌데 이루어 졌다는 차이가 있습니다.

게임스톱 공매도 역압박 현상을 제대로 이해하기 위해서는 미국 개미 투자자들이 게임스톱 주식을 매수 한 후 팔지 않고 보유하는 운동을 전개 했다는 것을 알아야 합니다. 미국 기관 투자자들이 공매도로 시장을 교란하는 것에 대해 미국 개미 투자자들의 반격이 있었던 것입니다.

운동의 중심지는 미국인이 많이 이용하는 SNS 레딧의 월스트릿베츠(/r/wallstreetbets) 채널인데요, 게임스탑 주식에 대한 공매도 비율(short interest)이 높은 것을 확인한 한 이용자가 공매도 역압박을 하기 위해 게임스톱 주식을 매수한 후 팔지 말고 보유하자는 제안을 하고 여기에 많은 이용자가 참여를 한 결과가 게임스탑 주가 폭등으로 연결된 것입니다.

앞에서 본 AMC의 공매도 비율은 50~60% 정도였지만, 게임스탑의 2020년 12월 31일 시점 공매도 비율은 260% 였습니다. 한국이라면 대차거래를 먼저 해야 하기 때문에 정상적으로는 공매도 비율이 100%를 넘을 수 없지만, 미국은 대차거래 없이도 공매도를 할 수 있기 때문에 공매도 비율이 100% 넘는 경우가 꽤 있습니다.

공매도 비율이 100%를 넘어갈 때 개미 투자자들이 매수 후 보유 전략을 취하면 마진 콜을 받은 공매도 투자 기관이 숏 커버링을 하려고 해도 해당 주식을 매수 하기 힘든 상황이 벌어집니다. 왜냐하면 개미들의 보유 전략으로 매수 할 주식이 부족하니까요. 이게 2021년 1월 시점에 일어나고 있던 일입니다.

게임스탑 공매도 역압박은 어떻게 끝날 것인가?

이 글을 쓰는 시점인 2020년 2월 2일(미국 시간으로는 2월 1일) 시점, 게임스탑 주가는 30% 하락했고, 야후 파이낸스를 통해 본 1월 14일 기준 공매도 비율은 88.58%입니다.

주가는 떨어졌고 공매도 비율로 낮아졌으니 게임스탑 공매도 역압박은 끝난 것일까요? 미국 개미 대 헤지펀드의 대결은 미국 개미의 부분적인 승리로 끝난 걸까요?

아직 끝나지 않았습니다. 왜 끝나지 않았냐하면, 게임스탑 공매도 비율이 여전히 높기 때문입니다. 실제는 공시된 공매도 비율보다 더 높다는 이야기도 있습니다. 어쨌든 공매도에 참여한 헤지펀드들이 아직도 사야만 하는 주식이 많다는 이야기죠.

헤지펀드는 거래가 이루어지지 않더라도 저가 매수 주문을 계속 낸다든지, 공매도 숏커버링은 어느 정도 소화 되었다는 정보를 흘린다든지, 전문가를 동원해 매도 메시지를 보낸다든지 하는 등의 다양한 경로를 통해 게임스탑 주식을 팔아야 한다는 메시지를 보낼 것입니다. 그 메시지가 맞는 것일 수도 있고 아닐 수도 있습니다.

전망은 레딧 채널을 통한 게임스탑 주식 매수 후 보유 전략 참가자들이 헤지펀드의 공작(?)을 이겨내고 보유 전략을 언제까지 이어가냐에 따라 달라질 것입니다.

만약 끝까지 보유 전략을 가져간다면 게임스탑 주식을 공매도한 헤지펀드는 동네 말로 빅엿을 먹어야만 할 것입니다만, 아마도 인간의 탐욕이 개입되겠지요. 헤지펀드가 더 큰 엿을 먹게될까요 아니면 이 정도로 끝날까요?