저축은행 예금 금리 적금 금리는 일반 은행 예금, 적금 이자 보다 높다. 요즘은 전반적인 저금리 기조에 더해 일반 은행의 공격적인 마케팅으로 그 차이가 얼마 나지 않는 것으로 보이지만, 0.1%의 차이도 분명 차이는 차이다.

게다가 저축은행 예금 금리 비교를 잘 하면 1% 이상의 차이가 나는 곳도 발견할 수 있다. 저축은행에 재산 모두를 넣는 것도 현명하지 못한 돈 관리 방법이지만 저축은행을 전혀 이용하지 않는 것도 현명하다 고는 할 수 없다.

그런데 (상호)저축은행 본점만 해도 90여 군데가 있다. 예금 금리를 비교해 보고 조금이라도 이자를 더 주는 곳을 이용하는 것이

1 저축은행 예금 금리 비교 하기

저축은행 예금 금리를 비교해 볼 수 있는 곳은 우선 저축은행 중앙회가 있다. 이곳에서 아래 이미지에서 볼 수 있듯이 예금 금리 적금 금리를 비교할 수 있고 높은 순 또는 낮은 순으로 정렬해서 예금 또는 적금 금리가 높은 저축은행을 찾아 볼 수 있다.

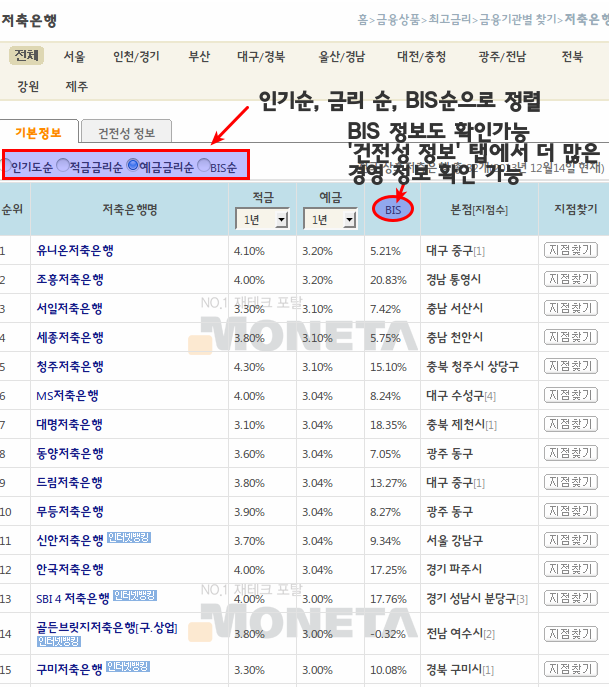

그런데 저축은행의 금리를 비교할 때는 저축은행 보다 모네타 저축은행 금리 비교 페이지를 이용하는 것이 더 편리하다.

아래 이미지에서 볼 수 있는 것처럼 금리 순 정렬 기능도 편리하고 BIS 비율도 같은 표에서 바로 확인해 볼 수 있어 한 곳에서 필요한 정보를 확인해 볼 수 있다. 물론 BIS 비율이나 부실 여실 비율 같은 것이 저축은행의 안정성 여부를 완벽하게 보여 주는 것은 아니지만 해당 정보를 찾기 위해 또 다른 곳으로 이동 하기 보다 한 곳에서 확인할 수 있는 것은 어쨌든 편리한 점이다.

이상 저축은행 예금 금리와 적금 금리 비교하는 방법을 알아 보았는데, 저축은행 활용은 단순히 높은 금리를 주는 곳으로 찾아 가는 것 만은 아니다. 2011년 저축은행 영업 정지 사태도 있었고 하니, 좀 더 조심스러우면서도 현명한 저축은행 활용법을 익힐 필요가 있다.

2 저축은행 활용 노하우

만기에 주의

정기예금을 만기 전에 해약 하면 이자를 얼마 받지 못한다. 만기까지 돈을 묶어 둘 수 없다면 정기예금 보다는 하루만 넣어도 이자를 주는 상품에 돈을 넣어 두는 것이 좋다.

예상치 못하게 해약을 할 수 밖에 없다고 해도 하루 차이에 따라 이자가 달라 질 수 있다는 점을 기억할 필요가 있다. 예를 들어, 3개월에 하루 모자라는 날 해약을 한다면 이자가 거의 없지만, 3개월 이상이면 적으나마 이자를 받을 수 있는 경우가 많다.

여러 개의 저축은행에 분산 하여 가입 하기

저축은행에 예·적금한 돈도 예금자 보호법을 적용 받기는 하지만 보호 한도는 원금과 이자를 합해 5,000만 원 한도 이다. 만약의 경우 돈을 예금한 저축은행이 영업 정지를 맞게 되면 5,000만 원이 넘는 돈에 대해서는 보상을 받지 못한다. 따라서 5,000만 원이 넘는 돈을 예금 할 계획이면 몇 개의 저축은행에 분산하여 하는 것이 좋다.

자산가들의 새로운 풍속도는 2,000만 원 정도씩 여러 개의 저축은행에 분산 하여 예금하는 것이라고 한다. 영어 정지 사태가 발생해도 2,000만 원에 대해서는 가지급금 형태로 바로 지급 받을 수 있기 때문이다.

세금 우대 활용으로 종자돈 모으기

저축은행의 적금 금리는 비록 큰 차이는 나지 않지만 은행 금리 보다는 높은 편이므로 종자돈을 모을 때 저축은행을 활용하는 것이 좋다. 여기서 한 발 더 나아가서 만 20세 이상 60세 미만 일반인에게는 원금 기준으로 1,000만 원까지 받을 수 있는 세금 우대(15.4%가 아니라 9.5% 이자 소득세 적용)도 저축은행에서 받는 것을 고려해 볼 필요도 있다. 세금우대는 한 푼이라도 이자율이 더 높은 곳에서 받는 것이 유리 하기 때문이다.

영업 정지 공포에 빠질 필요는 없다

거래 하는 저축은행이 영업 정지를 당한다면 물론 기분이 나쁘고 돈을 다시 찾을 수 있을까 걱정이 되는 것이 사실이다. 그러나, 앞에서 본 것처럼 예금자 보호법의 적용을 받을 수 있는 금액으로 저축은행을 활용 한다면 영업 정지 사태를 맞더라도 손해를 볼 일은 없다.

물론 2,000만 원을 넘는 부분에 대해서는 원금과 이자를 받기까지 시간이 걸리지만 돈을 받기까지 지연되는 기간에 대해서도 이자를 받을 수 있기 때문에 원금과 이자를 합게 5,000만 원 이내에 대해서는 금전적으로 손해를 보지는 않는다.

단, 손해를 보지 않기 위해서는 당장에 써야 할 돈을 저축은행에 넣는 일은 피해야 한다. 혹시라도 영업정지가 되면 돈을 찾는데 시간(길게는 6개월 정도의 시간)이 걸리기 때문이다.

8.8 클럽은 믿지 말 것

2011년 이전에는 8.8클럽(BIS 비율 8%이상, 부실여신 비율 8% 이하)에 포함 되는 저축은행은 안전하다는 통설이 있었지만, 저축은행 영업정지 사태는 이런 통설이 부질 없는 것이 증명 되었다. 8.8 클럽에 포함 되는 저축은행들도 다수 영업정지 되었기 때문이다.

물론 8.8클럽에 속하는지의 여부를 점검해 보는 것은 나쁘지 않지만, 이를 맹신해서는 안 된다는 의미이다. 그렇다고 해서 저축은행 활용을 전혀 할 필요가 없는 것은 아니니 위에서 정리한 활용법대로 활용을 하는 좋은 것 같다.

저축은행 직원과 친해지기

저축은행 직원은 일반 은행과의 경쟁 관계 상 고객에게 1:1 상담을 더 친절하게 해 주는 법이다. 대부분의 경우 은행 창구 보다는 더 상세한 상담이 가능하니 이를 적극 활용할 필요가 있다.