펀드를 평가하려면 수익률만 보면 될까요?

그렇지는 않습니다. 예를 들어, 같은 수익률이라도 감수한 위험이 적다면 그 펀드의 수익률이 더 값질 수 있습니다. 이를 고려한 평가 지수가 샤프 지수죠.

‘젠센의 알파(Jensen’s Alpha)’는 줄여서 그냥 ‘알파’ 라고도 하는 것으로 펀드 매니저의 능력을 평가 하는 지수 입니다.

펀드에 투자한 고객을 대신 하여 펀드를 실질적으로 운영 하는 사람이 바로 펀드 매니저이니 펀드 매니저의 펀드 운영 성과를 분석할 필요가 있겠지요.

젠센의 알파란?

펀드 매니저를 평가 하는 가장 좋은 방법은 펀드의 실제 수익률을 펀드의 기대 수익률과 비교 하는 것입니다. 펀드의 기대 수익률 보다 실제 수익률이 더 높다면 펀드 매니저가 펀드 운영을 잘 한 것이고 실제 수익률이 기대 수익률을 밑돈다면 펀드 매니저가 펀드 운영을 잘 못한 것이라고 보 수 있겠지요.

젠센의 알파를 수식으로 표현 하면 다음과 같은 데요,

젠센의 알파 = R펀드실제 -[R무위험 + β펀드 {E(R시장) -R무위험 }]

R펀드실제 는 펀드의 실제 수익률을 의미하고, [R무위험 + β펀드 {E(R시장) -R무위험 }]는 펀드의 기대 수익률을 의미합니다.

결국 젠센의 알파를 알기 쉬운 수식으로 표현하면 다음과 같습니다.

젠센의 알파 =펀드의 실제 수익률 -펀드의 기대 수익률

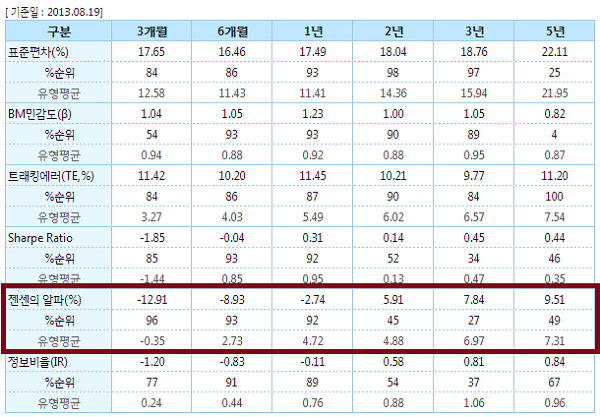

펀드 평가 사이트 펀드 닥터에서 한 펀드의 평가 지수를 표시한 페이를 보았더니 아래와 같은 이미지를 확인 할 수 있습니다. 이중 빨간 테두리로 표시된 젠센의 알파가 위에서 본 수식을 통해 계산된 것입니다.

위 이미지를 보니 3개월, 6개월, 1년 기간의 알파는 마이너스로 표시 된 것은 이 기간 동안의 펀드 실제 수익률이 기대 수익률에 미치지 못했기 때문입니다. 즉, 펀드 매니저의 펀드 운영 성과가 좋지 않았다는 것입니다.

하지만 2년 이상의 기간을 보면 젠센의 알파가 플러스로 돌아 서는 것을 볼 때 단기 투자로는 성과를 보기 힘들 지만 중기 정도의 투자를 한다면 성과가 괜찮을 수 있다는 것을 보여 주고 있습니다.

젠센의 알파의 한계

위에서 펀드 매니저의 운영 성과를 평가 한 것이라고 했지만, 이를 절대적으로 받아 들이는 것은 곤란합니다. 투자를 결정할 때 참고 하는 자료로 삼아야지 젠센의 알파에 전적으로 의지해서 투자를 결정할 수는 없다는 것이죠.

사실 젠센의 알파뿐 아니라 모든 평가 지수가 절대적인 것은 아닙니다. 각각의 지수가 갖고 있는 한계가 있을 수 밖에 없는데요,

펀드 기대수익률 [R무위험 + β펀드{E(R시장) -R무위험 }] 계산에서 가장 중요한 것이 베타(β펀드)인데, 이를 계산 하기 위해 다소 비현실적인 가정을 한다는 한계가 있습니다.

예컨대 완전 시장의 가정 이라든지, 돈을 빌릴 때의 이자와 돈을 빌려줄 때의 이자가 같다는 식의 비현실적인 가정을 하고 있습니다.

사실 따지고 보면 거의 모든 경제 이론 재무 관리 이론의 가정은 현실과는 다소 동떨어져 있는 부분이 있지요. 이론에 아무리 정통 하다고 해도 경제의 앞날이나 주가 오를 지 아니면 내릴 지를 정확하게 예측하지 못하는 이유가 여기에 있을 것입니다.

어쨌든 젠센의 알파는 펀드 매니저의 펀드 운영 능력을 평가 하기 위해 펀드 실제 수익률에서 펀드의 기대 수익률을 뺀 값으로 그 값이 양(+)의 값을 가지면서 클수록 좋다는 것과 펀드 평가를 할 때 참고하는 여러 지표중 하나라는 정도로 받아 들이면 될 것 같습니다.