이자가 붙는 방식에는 단리 방식과 복리 방식이 있습니다.

단리는 원금에만 이자가 붙는 것이고, 복리는 처음에는 원금에 이자가 붙지만, 그 다음부터는 원금+이자에 다시 이자가 붙는 방식이죠. 1년만기 저축 상품에 가입한다면 1년 후에 원금에 더해 이자를 받게 됩니다. 단리 상품과 복리 상품이 있다면 당연히 복리 상품에 가입을 하겠죠. 문제가 하나 있다면, 이제 은행에서는 복리 상품을 찾을 수 없다는 것이네요.

간혹 가뭄에 콩 나듯 복리 저축 상품을 찾아 볼 수 있긴 하지만, 3년 만기 정도로 아주 짧은 기간 동안만 복리를 적용합니다. (뒤에서 살펴 보겠지만, 3년 동안의 복리 적용은 큰 의미 없습니다.)

그런데, 비록 은행에서 찾을 수 있는 복리 상품은 거의 없지만 우리는 여전히 단리와 복리의 개념에 대해 잘 알아둘 필요가 있습니다. 나름의 창조적(?) 발상을 통해 복리 효과를 누리는 방법이 있기도 하며, 재산을 불리기 위해서는 복리 효과 얻을 수 있는 저축 방법을 찾거나 투자를 해야 하기 때문입니다.

단리, 복리 계산법

단리는 원금에만 이자가 붙는 방식으로 단리 계산법은 간단한 편입니다.

저축을 할 경우 만기에 얼마를 찾느냐를 기준은로 계산을 하기 때문에 단리의 경우 만기에 찾는 금액을 계산하려면 다음과 같은 공식을 쓰면 됩니다.

단리 만기 금액=원금+원금×이자율×기간

여기서 기간은 만기까지의 기간으로 예를 들어 3년 만기라면 기간은 3입니다.

복리 계산법은 원금에 이자가 붙고, 원금에 첫 번째 이자를 합한 금액에 이자율을 곱해 두 번째 이자를 계산하고, 원금과 첫 번째 이자와 두 번째 이자를 합한 금액에 이자율을 곱해 세 번째 이자를 계산합니다. 이렇게 하여 만기가 되면 원금과 복리에 의한 이자를 더해서 찾게 되죠. 복잡한 것 같지만, 복리 계산에 의한 만기 금액 계산 공식은 그렇게 복잡하지만은 않습니다.

복리 만기 금액=원금×(1+이자율)기간

여기서의 기간도 단리 계산 방식과 마찬가지로 만기까지의 기간입니다. 3년 만기라면 기간은 3이 되겠지요.

복리 계산을 간편하게 해 주는 72법칙

복리 계산을 하기 위해서는 승수를 곱해 주어야 하기 때문에 계산기가 없으면 암산하기가 쉽지 않습니다. 그래서 나온 것이 72법칙입니다.

72법칙은 복리 이자를 바로 계산하는 것이 아니라 원금에 복리 이자를 더한 금액이 두 배가 되는 기간(또는 이자율)을 계산 하는 법칙인데요,

72를 이자율로 나누어 원금의 두배가 되기까지의 기간을 계산 하거나 72를 원금의 두 배가 되기까지의 기간으로 나누어 필요한 이자율을 계산하는 용도로 쓰입니다.

예를들어 연 복리 이자율이 8%라면 72÷8=9가 되어 원금의 두 배를 만들기 위해 필요한 기간은 9년이 됩니다. (이때 0.08이 아니라 8%의 8로 나누어 주어야 하는 것을 기억하세요.)

반대로 원금의 두 배가 되기 까지의 기간을 9년으로 잡는다면, 이를 위해 필요한 복리 이자율은 72÷9=8이 되어 8%임을 알 수 있습니다.

즉, “72÷원금의 두배가 되기 까지의 기간” 은 이를 달성하기 위해 필요한 복리 이자율을 계산해 주고, “72÷복리 이자율”은 원금의 두배가 되기 까지의 기간을 계산해 줍니다.

단리, 복리 계산 예

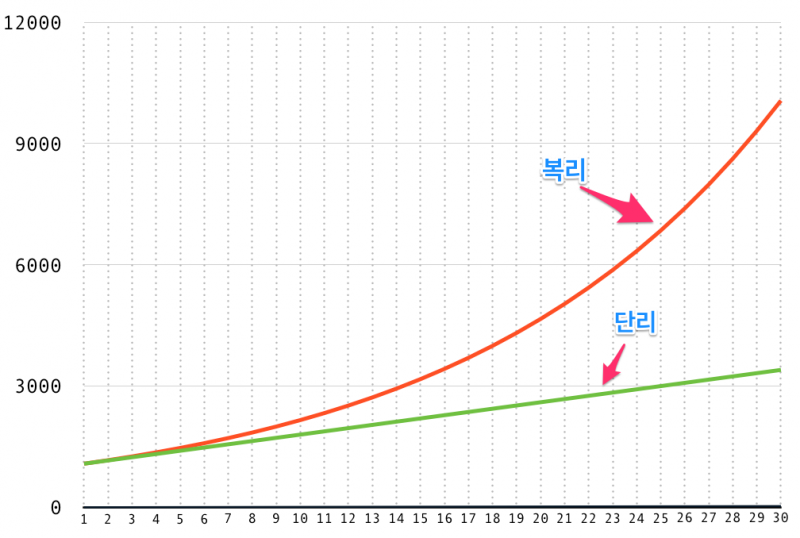

예를들어, 원금 1,000만원을 연초에 연 이자율 8%로 저축할 때 위에서 설명한 단리 계산법과 복리 계산법을 적용한 연도별 원금+이자를 그래프로 표시 하면 다음과 같습니다.

단리이냐 복리이냐에 따라 처음 몇 년간은 만기 금액이 거의 차이가 없지만, 7년이 지난 시점부터 시간이 지날 수록 복리에 의만 만기금액은 단리에 비해 기하급수적으로 늘어 나는 것을 확인할 수 있습니다.

이자율이 아주 높다면 2년째 부터도 차이가 많이 나지만, 지금과 같은 저금리 시대라면 복리라고 하더라도 기간이 길어야 눈에 뜨일만한 차이가 난다는 것을 알 수 있습니다.

그래서 재테크는 미리 미리 일찍부터 시작하는 것이 좋다는 얘기가 나옵니다. 오래 살아 보아야 100년 이쪽 저쪽 인데, 복리 효과를 제대로 누리기 위해서는 경제적 독립을 하는 바로 그 시기부터 재테크를 하는 것이 좋다는 거죠.

복리 금융 상품은……

그러나 아쉬운 것은 우리에게 익숙한 은행에는 복리 상품이 없다는 것입니다. 현재 은행에서 판매하는 복리 상품은 만기가 길어 봐야 3년인데요, 위 그래프에서 볼 수 있는 것처럼 연 이자율 8%인 경우에도 3년동안은 단리나 복리나 거기서 거기 입니다. 하물며 2%, 3% 정도의 이자율이라면 말할 것도 없겠지요.

그런데, 복리는 원금+이자에 다시 이자가 붙는것이라는 개념을 잘 알고 있다면, 은행에서 판매하는 복리 상품이 있건 없건 관계없이 실질적인 복리 효과를 누릴 수 있는 방법을 찾을 수 있습니다.

‘예금풍차돌리기’라고 들어 보았나요?

매달 1년 만기 예금에 가입하는 것입니다. 이렇게 1년이면 12개의 예금에 가입하게 되겠지요. 이제 1년 뒤면 매달 1년 만기 예금을 찾게 됩니다. 이때가 중요한데요,

은행에 묵혀둔 예금을 이자와 함께 찾았다고 해서 그 돈을 바로 소비할 것이아니라 다시 예금을 하는 것입니다. 은행에서는 단리 이자를 주지만, 나는 원금에 (단리)이자를 다시 예금함으로써 원금+이자에 이자가 붙는… 실질적인 복리 상품으로 만들 수 있습니다.

매달 예금에 가입하는 것이 어렵다면, 3개월 단위 또는 6개월 단위로 할 수 도 있고,

이제 돈을 모으기 시작하는 재테크 초년생이라면 처음에는 1년 만기 적금으로 시작하여 만기가 되었을 때 예금으로 돌리고 또 다시 1년 만기 적금에 가입하여 만기가 되면 다시 예금으로 돌리는 식으로 천천히 예금 풍차 돌리기를 할 수 있을 것입니다.

복리라는 개념은 투자에도 적용 시킬 수 있습니다.

예컨대 펀드나 주식에 투자를 하여 수익이 날 경우 원금과 수익금을 합한 금액을 다시 투자하여 수익을 낸다면 이또한 복리 투자 입니다. 물론 펀드나 주식 투자는 손실의 위험성도 있지만, 지금과 같은 저금리 시대라면 펀드나 주식 투자를 고려 하지 않을 수 없습니다.

위 그래프에서 우리는 단리 보다는 복리를 추구 하는 것이 보다 확실하게 재산을 불리는 지름길임을 확인 수 있었습니다. 그런데, 복리와 관련하여 한 가지 기억할 것은 마이너스 통장이나 대출을 받은 후 연체를 하게 되면 그 이자 역시 복리로 늘어 난다는 사실입니다.

살다보면 대출을 받는 경우도 있지만, 연체를 하게 되면 복리로 이자가 불어난다는 사실을 꼭 기억해서 무리한 대출을 받지 않는 것도 재산을 불리는 중요한 전략이라는 것 기억하시기 바랍니다.