일부결제금액이월약정(리볼빙)의 함정과 올바른 사용법

일부결제금액이월약정은 예전에는 리볼빙이라는 이름으로 알려진 신용카드사에서 제공하는 서비스입니다. 카드 사용액의 일부만 결제하면 된다는 솔깃한 제안을 하는 서비스이지만 함정이 숨어있습니다. 세 가지 함정과 올바른 사용법을 알아보세요.

일부결제금액이월약정은 예전에는 리볼빙이라는 이름으로 알려진 신용카드사에서 제공하는 서비스입니다. 카드 사용액의 일부만 결제하면 된다는 솔깃한 제안을 하는 서비스이지만 함정이 숨어있습니다. 세 가지 함정과 올바른 사용법을 알아보세요.

예산을 세우고 그 안에서 지출하는 습관을 들이는데 효과가 있는 방법은 체크카드를 이용하는 것입니다. 다른 말로 하면 신용카드를 사용하지 않는 것입니다. …

마이너스 통장이란 대출 한도만 정해 놓으면 아무 때나 한도 내에서 자유롭게 대출을 받을 수 있게 해 주는 통장입니다. 마이너스 통장이라고 …

재테크 관점에서 보자면 대출은 받지 않는 것이 최선입니다. 단, 대출을 받지 않고 내집마련을 하기란 현실적으로 불가능하기 때문에 주택담보대출 또는 모기지 …

한때 신용카드를 여러 개 소유하는 것은 신용등급에 좋지 않은 영향을 주었던 적이 있지만, 마이크레딧의 경우는 신용카드 발급 정보를 신용등급에 긍정적인 …

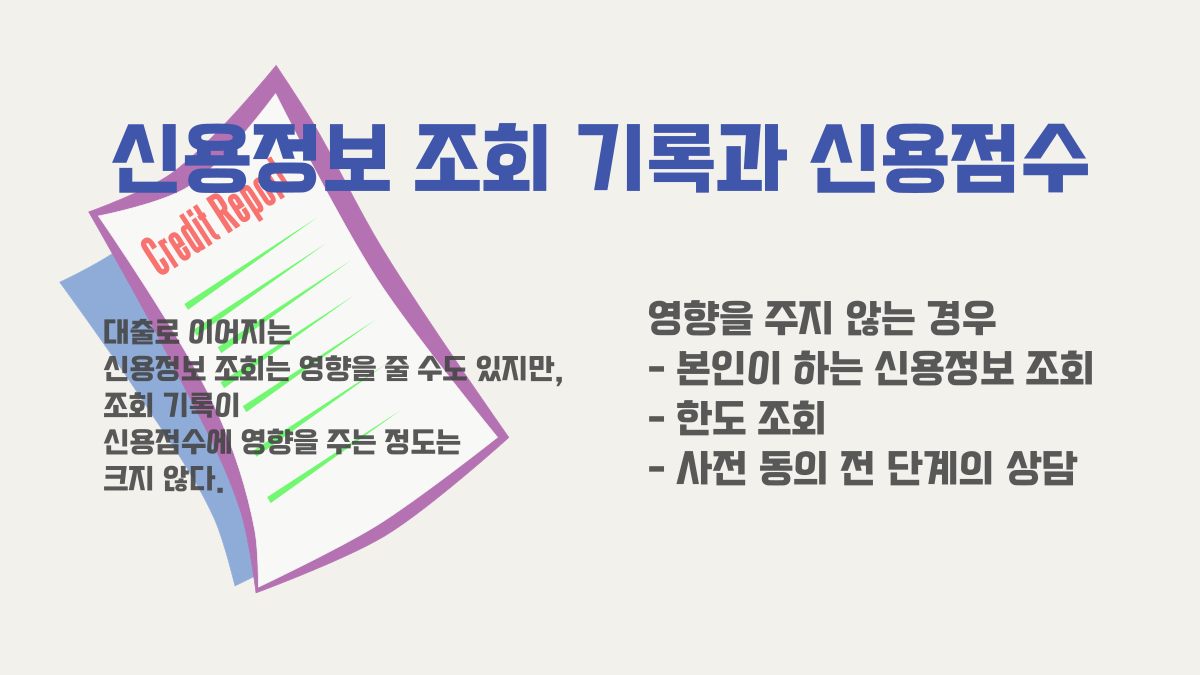

신용정보 조회는 여러 가지 경우에 이루어집니다. 신용카드 발급을 받을 때, 대출을 받을 때, 백화점 카드를 만들 때, 스마트 폰을 할부로 …

현금 서비스를 받는 것은 신용등급에 좋지 않은 영향을 끼칩니다. 은행에서는 현금 서비스를 받으라고 부추기지만, 다른 한편으로는 현금 서비스를 받는 사람의 …