COFIX는 대출 금리를 결정하는 기준중의 하나.

COFIX는 왜 생겼나?

은행의 대출 기준 금리는 CD(양도성예금증서) 금리 였습니다. 대출 기준 금리라는게 은행에서 대출을 해 주기 위해 조달한 자금의 금리를 반영해야 하는데, 기존에 기준으로 쓰였던 CD 금리에 한계가 생겼기 때문입니다.

우선, 은행에서 CD 금리로 조달하는 자금 비중이 얼마 되지 않아(2009년말 11%에 불과)현실을 제대로 반영하지 못하고,

2008년 글로벌 금융위기 결과로 CD 금리가 갑자기 올라 이를 기준으로 대출 받았던 소비자의 피해가 커졌기 때문입니다.

코픽스 금리는

2010년 2월에 새로 도입된 대출 기준 금리로 9개 시중은행이 조달하는 저축성 수신자금을 가중평균한 것입니다.

9개 시중은행: 농협,신한,우리,국민,기업,한국스탠다드차타드,외환,하나,씨티 은행.

저축성 수신자금: 정기예 적금,상호 주택부금,양도성예금증서,환매조건부채권매도,표지어음매출,금융채(후순위채및 전환사채는 제외)

금리 하락기에 유리한 것은?

Cofix금리에는 두 가지가 있습니다. 금리 계산 방식에 차이가 있어 경제 상황에 따라 유 불리가 갈리게 되죠.

- 신규 춰급액 기준 코픽스: 해당 월에 신규로 조달한 저축성 수신금리를 가중평균

-

잔액기준 코픽스: 해당 월에 보유 하고 있는 저축성 수신금리의 가중평균.

일반 시중 금리에 전혀 변화가 없을 때는 어떤 방식을 택하든 차이가 없지만, 금리 상승 하거나 하락 하는 경우에는 차이가 생깁니다.

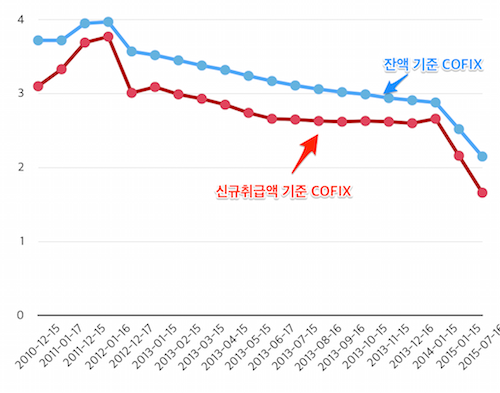

지금처럼 금리가 지속적으로 하락 하는 상황이라면 신규취급액 기준 COFIX가 잔액기준 COFIX 보다 더 낮게 됩니다. 신규취급액 기준 COFIX가 더 낮아진 금리를 반영하기 때문이죠.

위 이미지는 2010년부터 2015년 7월까지 코픽스 금리를 표시 한 것인데, 금리가 계속 낮아졌기 때문에 신규취급액 기준 COFIX가 잔액 기준 COFIX 보다 계속 해서 낮게 결정 된 것을 확인할 수 있습니다.

반대로 금리가 상승할 것으로 예상 된다면 잔액기준 COFIX 금리가 더 낮게 되지만, 금리 상승기는 잔액기준이냐 신규취급액 기준이냐 보다는 고정금리로 대출을 받는 것이 더 유리합니다.