돈을 모으려면 저축은행 예금 금리 비교를 한 후 단 몇 퍼센트 만이라도 이자를 더 주는 곳을 이용하는 정신이 필요합니다.

가령 1,000만원을 1년 동안 예금을 할 경우 예금 금리 1%의 차이는 10만원의 차이입니다. 1년 동안 10만원 차이는 물론 그렇게 많은 차이는 아닙니다. 하지만, 이렇게 작은 차이가 모아져야 조금이라도 더 많은 돈을 모을 수 있는 법입니다.

파산테크?

작년까지 저축은행 영업정지 사태가 꼬리를 문 가운데 ‘파산테크’ 라는 재테크 방법을 방송에서 본 적이 있는데요, 그 핵심은 다음과 같습니다.

일반적으로 저축은행은 일반은행 보다 예금·적금 금리가 더 높은 데, 저축은행 사이에서도 더 높은 저축은행을 골라 예금 또는 적금을 하는 것입니다. 이때 더 높은 금리로 고객을 유인 하는 저축은행은 경영 상태가 좋지 않아 영업정지를 당할 위험이 있으니 예금 또는 적금 하는 금액은 예금자 보호법의 범위로 한정을 하는 것입니다.

예금자 보호법은 원금과 이자를 더해 5,000만원까지 보호를 해 주므로 연 4% 이자를 주는 1년 만기 예금을 예로 든다면 4807만원(5,000÷1.04) 정도를 예금을 하는 것이죠. 이렇게 하면 일반 은행에 예금 할 때 보다 조금 더 많은 이자를 받으면서도 만약의 저축은행 영업정지 사태에도 대비를 할 수 있다는 것입니다.

파산테크는 고려해 볼 만한 재테크 방법이지만, 중요한 것은 자신의 재산 중 파산테크 방법을 쓰기 위해 예금 또는 적금할 금액을 적절하게 배분하여야 한다는 점과 만약 예금 한 저축은행이 영업정지를 당하게 된다면 원금과 이자를 찾는데 시일이 걸린다는 점을 염두에 두어야 합니다.

최근에는 한 곳의 저축은행에 원금 이자 기준 5,000만원 해당 금액을 예금 하는 것이 아니라 몇 개의 저축은행에 2,000만원 이내의 금액으로 배분 하는 방법도 쓰여 집니다. 이는 영업정지를 당하더라도 가지급금으로 2,000만원까지는 비교적 빨리 지급 되기 때문에 만약의 사태에도 원금과 이자를 빨리 회수 할 수 있기 때문입니다.

꼭 파산테크라는 개념이 아니더라도 저축은행을 통해 돈을 모으는 것은 저축은행의 이자율이 일반은행의 이자율 보다 높다는 점(그리고 위에서 본 것처럼 만약의 영업정지 사태에도 피해를 입지 않을 수 있다는 점)을 고려한다면 충분히 괜찮은 재테크 방법이라고 생각 됩니다.

그런데 한 푼 이라도 이자를 더 주는 저축은행을 찾기 위해서는 저축은행 예금 금리 비교를 할 필요가 있겠지요.

저축은행 예금 금리 비교 하기

저축은행 예금 금리를 비교해 볼 수 있는 곳은 우선 저축은행 중앙회가 있습니다. 아래 이미지를 통해볼 수 있는 것처럼 예금및 적금 금리를 비교할 수 있으며 이자 높은 순 또는 낮은 순으로 정렬할 수 있습니다.

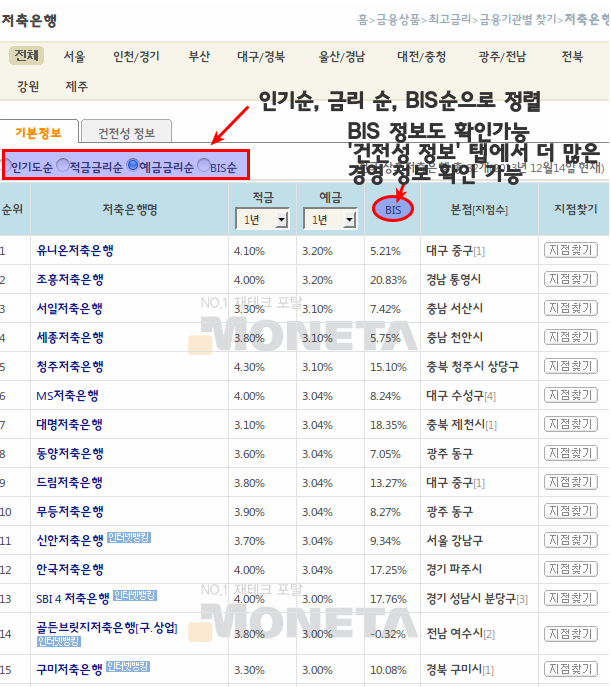

저축은행 중앙회에서 저축은행 예금 금리 비교를 하는 것도 나쁘지는 않지만, 저축은행의 금리를 비교할 때는 저축은행 보다 모네타 저축은행 금리 비교 페이지를 이용하는 것이 더 편리합니다.

아래 이미지에서 볼 수 있는 것처럼 금리 순 정렬 기능도 편리하고 BIS 비율도 같은 표에서 바로 확인해 볼 수 수 있습니다. 저축은행 중앙회에서도 확인 할 수는 있지만 모네타 사이트가 더 편리합니다.

재무설계는 현재의 재정 상태를 파악한 다음 불필요한 시행착오를 줄여 최선의 방법으로 미래에 재무적 자유를 누릴 수 있도록 포트폴리오를 만드는 것입니다. 따라서 전문성도 필요하고 경험도 필요 합니다.

아래의 링크된 리더스리치 재무설계센터에서는 온라인으로 신청한 모든 분들에게 재무관리에 대한 상담을 무료로 진행하고 포트폴리오도 제공하고 있으니 활용해 보시길 바랍니다.