기업 재무관리에 나오는 가치 평가 모형 중의 하나인 현금흐름할인법이 세간의 관심사가 된데에는 삼성바이오로직스 관련 기사가 있는 것 같습니다.

삼성바이오로직스(이하 삼바)의 분식회계 관련 기사를 따라가다 보면 만나는 말이 현금흐름할인모형(현금흐름할인법, DCF:Discounted Cash Flow) 입니다. 삼바의 자회사였던 삼성에피스를 관계회사로 변경하면서 삼성에피스의 가치를 평가한 방법이 바로 현금흐름할인법 이라고 나오죠.

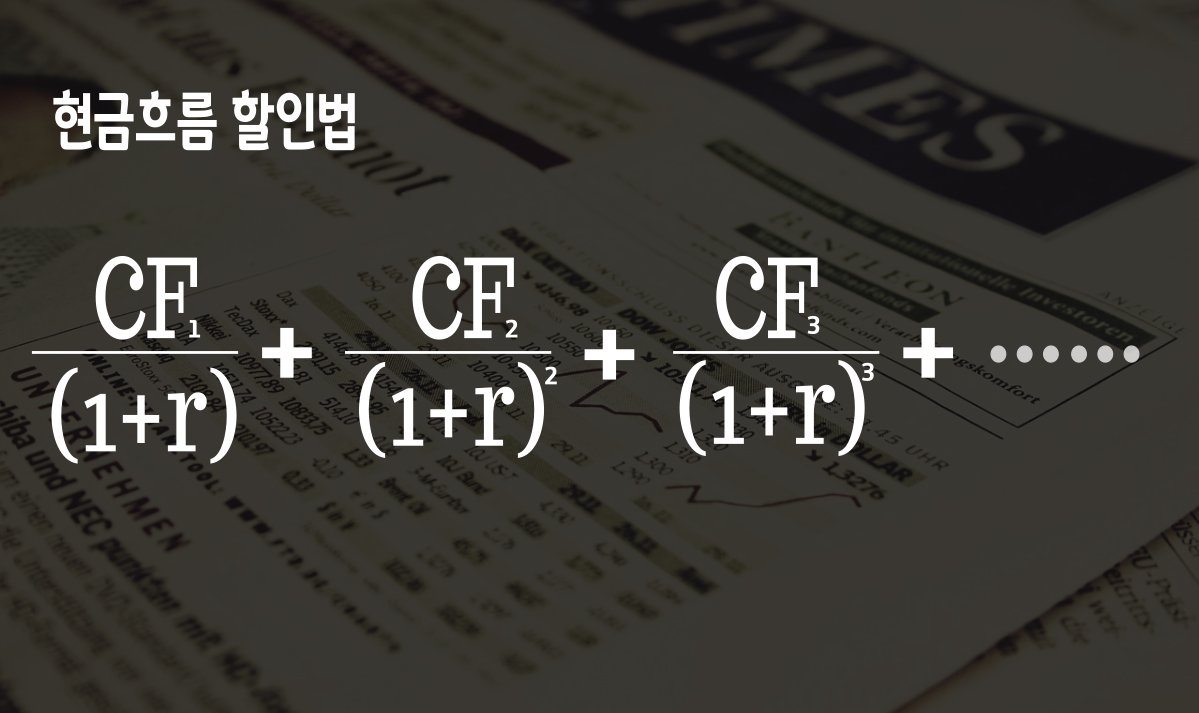

현금흐름할인법 이란?

현금흐름할인법은 기업 재무관리에서 다루는 중요한 이론이기는 하지만, 그 개념은 단순합니다. 기업에게 들어올 미래 현금흐름을 쭉 뽑아 본 후 이를 적절한 할인율을 이용하여 현재가치로 환산한 것이 바로 기업의 가치라는 것입니다.

간단히 말하면 기업의 현재가치가 곧 기업의 가치란 이야기 입니다.

현금흐름할인법은 사실 기업 가치 평가뿐 아니라 여러 곳에서 쓰입니다. 주식 가치 평가, 채권 가치 계산에도 쓰이고, 영구 연금의 현재가치 계산 따위에 현금흐름할인법이 쓰입니다.

사실 현금흐름할인법의 골자는 현재가치 계산이기 때문에 현재가치를 계산하는 모든 것은 현금흐름할인모형을 적용한 것이라고 보아도 무방합니다. 그럼, 현금흐름할인법의 구체적인 계산 예를 한번 볼까요? 예를 들면서, 쉽게 알 수 있는 간단한 공식도 알려 드릴게요.

현금흐름할인법을 이용한 기업가치 계산 예

3가지 예를 볼텐데요, 이해를 쉽게 하기 위해 다소 비현실적인 가정을 하겠습니다. 우선 현재가치 계산을 위한 할인율은 10%로 정해졌다고 가정합니다.

사례1 일정기간만 존속하는 기업의 가치

A 기업은 앞으로 3년만 존속합니다. 1년 후 100만 원, 2년 후 200만 원, 3년 후에는 300만 원의 현금흐름이 들어올 것으로 예상됩니다. 그렇다면 A 기업의 가치는 현금흐름할인법에 따르면 아래와 같습니다. 보시면 알겠지만 A 기업의 가치를 계산하는 방식은 현재가치를 계산하는 방식과 다르지 않습니다.

사례2 영구히 존속하는 기업의 가치

3년만 존속하는 기업은 현실적이지 않습니다. 주식 투자를 하려고 어떤 기업(B 기업)을 평가할 때 대부분은 B 기업은 망하지 않는다고 가정을 할 것입니다.

망하지 않는 기업, 즉 영구 존속하는 기업의 가치는 어떻게 평가하면 될까요? 이번에도 (비현실적이긴 하지만) 간단하게 이해를 하기 위해 매년 100만원씩 현금흐름이 발생한다고 가정해 봅시다. 이 경우 B 기업의 가치는 아래와 같이 계산됩니다.

일반적인 현재가치와 조금 다르게 느껴질 수 있는 부분은 100만 원이라는 현금흐름이 끝이 없이 들어온다는 점인데요, 이런 식의 현금흐름을 계산하는 공식이 있습니다.

공식은 바로 매년 들어오는 현금을 이자율로 나누는 것( 현금흐름÷이자율)입니다.

이 공식을 적용하면 B 기업의 가치는 100÷0.1= 1000만 원입니다.

참고: 배당평가모형 공식 도출

동일한 현금흐름이 영구히 들어온다는 가정은 해당 기업에 (영구)투자하는 투자자의 관점에서는 매년 동일한 배당이 들어오는 것이라고 볼 수 있습니다. 이런 이유로 B 기업의 가치를 계산하는 방식은 배당평가모형이라고 합니다.

배당평가모형에 따른 기업가치 계산은 수학에서 무한등비급수의 합을 구하는 것과 같습니다. 무한등비급수의 합은 초항÷(1-공비)이라는 공식을 이용해서 구할 수 있습니다.

동일한 현금흐름을 CF라 하고 이자율을 r이라 하면, B 기업의 가치는 초항이 CF/(1+r), 공비가 1/(1+r)인 무한등비급수의 합과 같습니다. 무한등비급수의 합 공식에 초항 대신 CF/(1+r), 공비 대신 1/(1+r)을 대입하면 B 기업의 가치는 CF/r 이 됩니다.

사례3 영구히 존속하고 매년 일정한 비율로 성장하는 기업의 가치

사례2는 매년 동일한 현금흐름이 영구적으로 들어오는 경우였는데요, 정상적인 기업이라면 매년 동일한 현금흐름이 들어오지는 않겠지요.

현금흐름(현금흐름 대신 수익이라고 보아도 됩니다.)이란게 어느 해는 많을 수도 있고 어느 해는 적을 수도 있습니다.

다만, 매해의 현금흐름을 정확히 예측하여 계산한다는 게 불가능하기도 하고 매년 다른 현금흐름을 적용하자면 불편하기도 하죠. 그래서 첫 해는 100만 원이 들어오지만 그후부터는 매년 5%씩 증가(성장)하는 C 기업이 있다고 가정해 보겠습니다. 이렇게 가정하면 C기업의 가치는 다음과 같이 계산할 수 있습니다.

C 기업도 B 기업처럼 공식을 이용해서 가치를 계산할 수 있는데요, 매년 g의 비율(성장율)로 항구적으로 성장하는 기업의 가치를 계산하는 공식은 CF/(r-g)입니다. 단, r은 g보다 커야 합니다.

- CF: 첫번째 해의 현금흐름

- r: 이자율

- g: 성장율

이 공식을 이용하면 C 기업의 가치는 100/(0.1-0.05) = 2000만 원입니다.

C 기업과 같은 경우는 매년 일정율로 성장하는 기업에 해당합니다. C 기업에 대한 가치를 평가하는 방식을 항상성장모형이라고 하는데요, 이 모형에 따른 가치 평가 공식도 B 기업의 예처럼 무한등비급수 합의 공식으로부터 도출됩니다.

무한등비급수의 합 공식 ‘초항/(1-공비)’에서 초항에 CF/(1+r), 공비에 (1+g)/(1+r)을 대입하면 항상성장모형의 기업가치 공식 CF/(r-g)가 도출됩니다. 단, r>g 이어야 합니다. 그래야 분모가 0(zero)보다 크니까요.

현금흐름할인법의 문제점

앞에서 기업의 가치를 현금흐름할인법으로 계산하는 법에 대해 알아보았는데요, 조금 찜찜합니다. B 기업과 C 기업과 같은 기업의 가치를 계산할 수 있는 공식까지 도출했는데, 정말 이런 식으로 기업의 가치를 계산할 수 있을까요?

할인율이 일정하다는 가정, 현금흐름이 일정하다거나 성장율이 매년 일정하다는 가정은 너무 강한 가정입니다. 현금흐름할인법의 문제점은 바로 현금흐름(CF)에 대한 가정과 할인율에 대한 가정이 비현실적이라는 것입니다.

실제로 기업의 현금흐름을 정확히 예측한다거나 기업에 합당한 할인율을 찾는다는 것은 거의 불가능합니다.

불가피하게 현금흐름이 어떨 것이다 또 할인율은 이정도가 적당할 것이다라고 가정을 하게되는데요, 가정을 어떻게 하느냐에 따라 기업의 가치는 다르게 계산될 수밖에 없습니다. 달라도 너무 다르게 계산될 수 있습니다.

예컨대 앞의 예에서 할인율이 1%만 달라져도 B 기업의 가치는 10% 정도, C 기업가치는 최소 16% 이상 달라지죠.

물론 기업 재무관리 영역에서는 할인율을 좀 더 정교하게 계산하는 이론(자본자산가격결정 모형)이 있기는 합니다만, 오차는 있기 마련입니다.

결론

현금흐름할인법은 기업의 가치를 평가하는 한 방법인데요 핵심은 현재가치 계산법과 같습니다.

이론적으로는 깔끔한 방법이지만, 현금흐름을 어떻게 예상하느냐에 따라 또 할인율을 어떻게 정하느냐에 따라 실제 계산되는 기업의 가치는 편차가 많이 난다는 사실을 알고 있어야 합니다.

현금흐름할인법 또는 현금할인모형으로 기업의 가치를 평가했다면, 그 평가는 참고용으로만 보아야지 실제 기업가치에 근접한 결과라고까지 보는 건 조심해야 합니다.