적금이자 계산법, 공식으로 간단하게 계산하세요

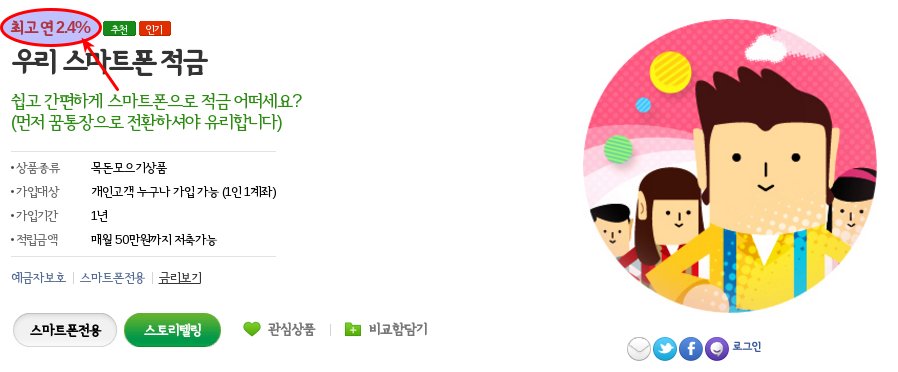

적금이자 계산법 공식이 있다는 것 알고 계시나요? 위 이미지는 우리은행의 적금 상품인데요, 최고 연 2.4% 라고 되어 있군요. 적금이자 계산법 …

적금이자 계산법 공식이 있다는 것 알고 계시나요? 위 이미지는 우리은행의 적금 상품인데요, 최고 연 2.4% 라고 되어 있군요. 적금이자 계산법 …

예금자보호제도가 있다고 해서 은행에 예금이나 적금이 무조건 보장을 받을 것은 아닙니다. 그 허와 실을 알고 있어야 소중한 내 돈을 보호할 수 있겠지요. 예금자보호제도의 허와 실에 대해 알아 보겠습니다.

ISA, 우리말로 개인종합자산관리계좌를 만들면 이 계좌안에 예금, 적금, 펀드, 파생결합증권 상품을 담아서 통합관리 할 수 있습니다. 만드는 것이 당연히 좋지만, 한계도 있습니다.

LTV와 함께 DTI는 주택담보 대출을 받을 때 승인 여부와 대출 한도를 결정하는 주요한 지표 입니다. 각각에 대해 자세하게 살펴 봄으로써 …

신용카드를 절대 쓰지 말아야 한다는 입장에 찬성하지 않습니다. 잘만 쓰면 쏠쏠한 이득이 있는데 왜 안 씁니까. 다만, 신용카드를 쓰지 말아야 …

은행의 수시입출금식 통장에는 이자가 붙지 않지만 CMA는 수시 입출금이 가능하면서도 이자가 붙습니다. 그래서 월급통장도 CMA 계좌로 바꾸는 분들도 늘어 나고 …