반(半)전세에서 전세보증금(이하 보증금)과 월세는 전월세전환율에 따라 계산됩니다.

아래 표에서 볼 수 있는 것처럼 2014년에 반전세 형태의 주거 방식 비중이 전통적인 전세 주거 방식 비중을 초과 하더니, 전세와 월세는 줄지만 반전세는 점점 더 느는 추세입니다.

| 2006년 | 2010년 | 2014년 | 2017년 | |

|---|---|---|---|---|

| 전세 | 54% | 50% | 45% | 39% |

| 보증부 월세 | 37% | 42% | 50% | 52% |

| 월세 | 9% | 8% | 5% | 5% |

자료: 국토교통부 2017년 주거실태조사(요약보고서)에서 추출

- 일반 월세: 보증금이 월세 2년치 이하인 경우

- 보증부 월세: 보증금이 일반 월세 보다 많고 월세의 240배 보다 작은 경우

반전세는 처음부터 반전세인 경우도 있고 원래는 전세였다가 전세보증금을 줄이는 대신 줄인 보증금에 해당하는 월세를 내도록 하는 경우도 있습니다.

감소한 전세보증금에 해당하는 월세 금액을 계산할 때 또는 반대로 월세 금액을 줄이고 이에 해당하는 전세보증금을 추가로 늘리는 계산할 때 적용되는 이자율이 전월세 전환율입니다.

전월세전환율 계산법

전월세전환율을 계산하는 공식은 다음과 같습니다.

100×{증가한(또는 감소한)월세액×12}÷{감소한(또는 증가한) 보증금}

- 100을 곱하는 이유는 퍼센트 결과를 얻기 위해서입니다.

- 12를 곱하는 이유는 월세를 연 단위로 환산하기 위해서입니다.

원래 전세보증금(이하 보증금) 5천만원에 월세 40만원 조건에서 보증금 4천만원에 월세 45만원으로 보증금과 월세가 변했다면 전월세전환율을 위 공식에 따라 계산하면 6% 입니다.

100×5만원×12÷1,000만원 = 6%

월세액이 줄고 보증금이 늘어나는 경우도 전원세전환율을 계산할 수 있습니다. 예를 들어, 월세 45만원에 보증금 4천만원에서 월세를 10만원 줄이는 대신 보증금을 3천만원 늘린다면, 전월세전환율은 아래와 같이 계산하여 4%입니다.

100×10만원×12÷3,000만원 = 4%

전월세전환율 사용법

앞에서 전월세전환율 계산 공식을 알아보았는데요, 사실은 전월세전환율을 계산하는 것이 중요한 게 아니라 보증금을 내릴 경우 감소한 보증금에 해당하는 월세액은 얼마여야 하는지, 월세액을 줄일 경우 보증금은 얼마를 늘려야 하는지를 계산하는게 중요합니다.

즉, 전월세전환율은 정해진 것으로 가정하고 이에 따라 추가(감소)분 월세액 또는 감소(추가)분 보증금을 계산하는 식으로 사용하는 것이 일반적인 사용법입니다.

예를 들어, ‘전월세전환율이 6%이고 보증금 5천만원에 월세 50만원인데, 보증금 1천만원을 줄이고 월세는 1천만원×6%÷12=5만원을 늘립시다.’ 와 같은 식으로 활용하죠.

12로 나누는 이유는 전월세전환율 6%가 연(年)이율이기 때문입니다. 연 이율 6% 대신 월 이율로 환산한 (6%÷12=)0.5%를 써서 추가해야 하는 월세를 바로 계산할 수도 있습니다. 말하자면 1천만원×0.5%=5만원 같은 식으로 말입니다.

보증금을 줄이는 대신 월세를 늘리는 경우와는 반대로 월세를 늘리는 대신 보증금을 늘리는 데에도 전월세전환율이 이용됩니다.

예를 들어, 전월세전환율이 6%인 상태에서 월세를 20만원 줄이기 위해서는 보증금은 (20만원×12)÷6%=4,000만원을 더 늘려야 한다는 것을 알 수 있습니다.

만약 연 이율 6%가 아닌 월 이율로 환산한 0.5%를 쓴다면 12를 곱할 필요 없이 20만원을 0.5%로 바로 나누어도 됩니다.

이처럼 전월세전환율은 줄어든 보증금에 해당하는 월세액 또는 줄이는 월세 금액 해당하는 보증금을 계산하는데 사용하는데요, 전월세전환율에 따라 계산한 월세액은 집주인 입장에서 보증금에 대한 기회비용이라고 볼 수 있습니다.

보증금 1천만원을 줄이는 대신 월세 5만원을 늘리거나 보증금 1천만원을 늘리는 대신 월세 5만원을 줄이는 경우에 월세 5만원은 집 주인 입장에서 보면 보증금 1천만원에 대한 기회비용이니까요.

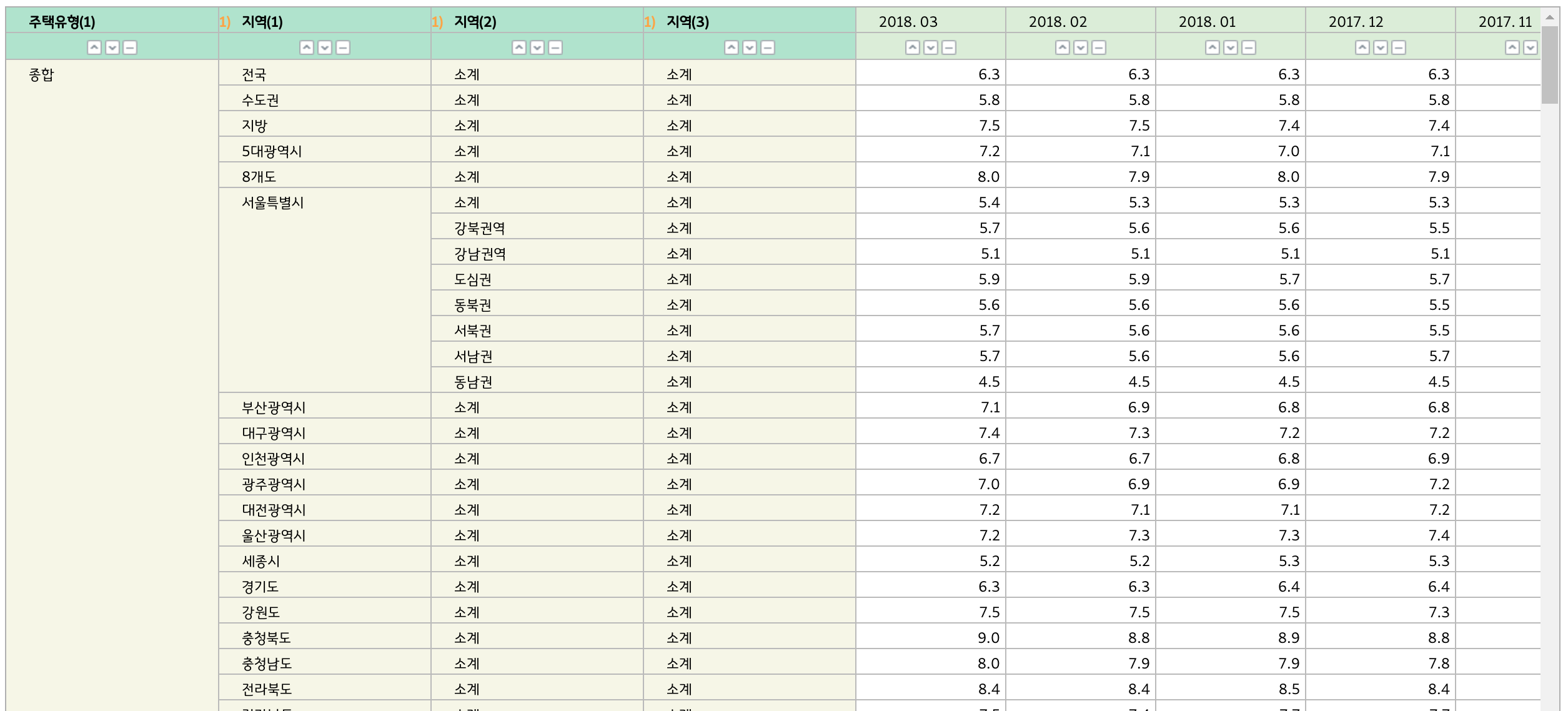

참고용 전월세전환율 찾는법

전월세 전환율이 차등적인 이유

전월세전환율과 비교될 수 있는 이자율은 전세자금 대출 이자율(2%~5%)입니다. 월세는 보증금에 해당하는 금액을 대출해 준다면 받을 수 있는 월 이자를 대체하는 것이라고 볼 수 있으니까요.

그러나 실제 전월세전환율은 전세자금 대출 이자율보다 높습니니다. 물론 여기에는 이유가 있습니다.

집 주인 입장에서는 월세를 제때에 받지 못할 위험이 있으니 전세자금 대출 이자율에 이 위험을 추가하려 할 것입니다. 따라서 전월세전환율은 전세자금 대출 이자율에 위험 프리미엄을 추가한 것이라고 볼 수 있습니다.

그러다 보니 월세에 비해 보증금 비율이 높을 수록 전월세전환율은 낮아지는 경향이 있습니다. 이 경우 월세를 떼일 위험이 적다고 보기 때문입니다.

반대로 보증금 비율이 낮다면 전월세전환율은 평균보다 높을 것이라고 예상할 수 있겠지요.

보통 수도권 < 지방 순으로 전월세 전환율이 높고, 아파트 보다는 연립 다세대, 연립 다세대 보다는 단독 다세대가 일반적으로 전월세전환율이 높습니다. 이는 보증금 비율의 차이와 위험을 반영하기 때문일 것입니다.

현재의 전월세전환율 상한선은 효력이 거의 없습니다.

전월세전환율(보증금을 얼마로 할 것인지 또 월세를 얼마로 할 것인지를 정하는 것)에 대해 협상을 할 수는 있지만, 보통은 집 주인이의 입김이 세겠지요.

이 경우 집 주인이 무한정 올리도록 허용할 수는 없으니 법으로 상한선을 정해놓고 있습니다. 10%와 ‘기준금리(%)+4%p’ 중 적은 퍼센트가 상한선입니다.

기준금리가 1.5%라고 한다면 4%p를 더한 5.5%가 상한선이 되겠네요. 그러나 이 상한선은 별 의미가 없습니다.

우선, 전세 계약 중에 월세로 바꾸거나 반전세로 바꾸는 경우에만 이 상한선이 적용되기 때문입니다. 다시말하자면 신규 계약이나 재계약을 할 때는 적용을 받지 않는다는 말입니다.

게다가 집 주인이 상한선을 초과하여 전월세전환율을 정하더라도 처벌할 수 있는 규정이 없습니다.

지금까지 알아본 내용을 요약하겠습니다. 전월세전환율은,

- 보증금을 줄이고 월세를 늘리거나 월세를 줄이고 보증금을 늘릴 때 적정 금액이 얼마인지를 계산하는 비율이다.

- 공식은 ‘100 × {증가한(또는 감소한)월세액 × 12} ÷ {감소한(또는 증가한) 전세(월세)보증금}’ 이지만,

- 이 공식을 이용하기 보다는 정해진 전월세전환율을 이용하여 줄어든 보증금에 해당하는 월세를 계산하거나 줄어든 월세에 해당하는 보증금을 계산하는데 사용한다.

- 한국감정원이나 국가통계포털에서 참고용 전세전환율을 찾을 수 있다.

- 보증금 규모가 클수록 낮아지는 경향이 있다.

- 상한선이 있기는 하지만 유명무실하므로 대책이 필요하다.