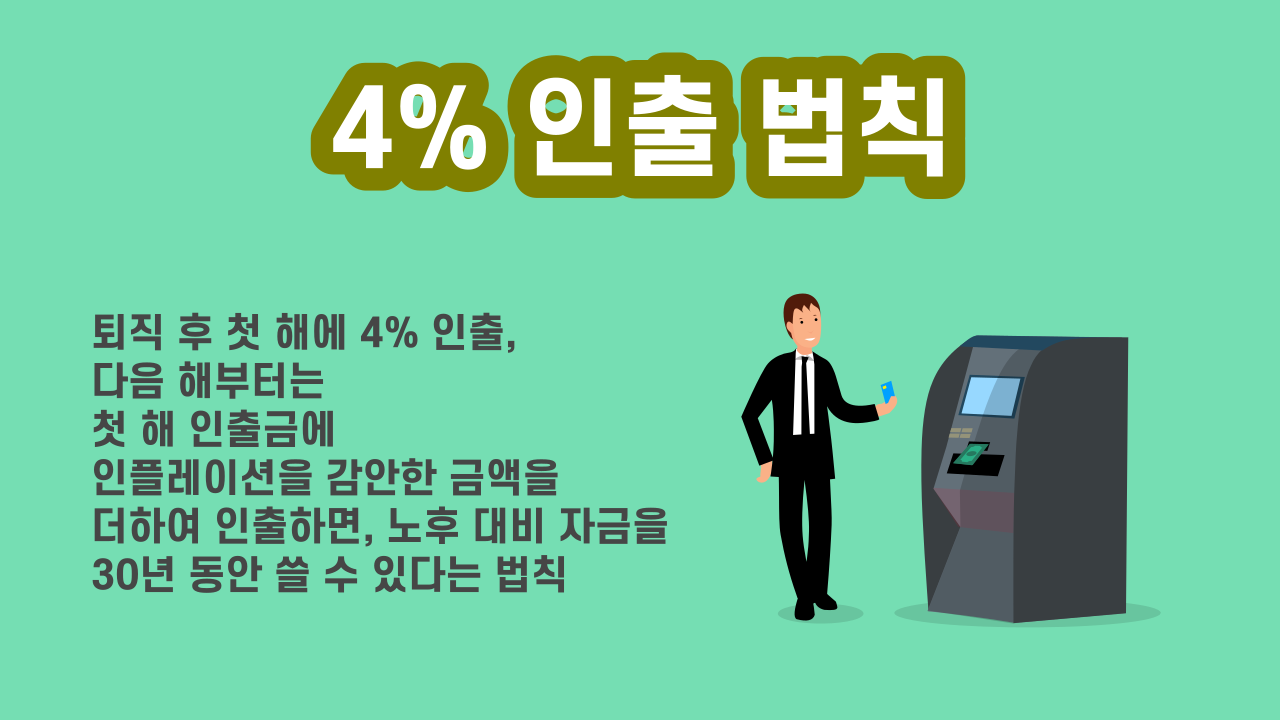

노후자금 얼마나 필요한가, 노후자금 계산법-25배 법칙이란?

노후자금 얼마나 필요한가? 필요한 노후자금이 얼마인지 스스로 계산할 수 있는 사람은 거의 없습니다. 막연하게 몇 억이 있어야 하지 않을까 생각할 …

노후자금 얼마나 필요한가? 필요한 노후자금이 얼마인지 스스로 계산할 수 있는 사람은 거의 없습니다. 막연하게 몇 억이 있어야 하지 않을까 생각할 …

국민연금과 개인연금 비교는 공정한 비교가 될 수 없습니다. 마치 국가와 1개 회사를 비교하려는 모습이라고나 할까요? 국민연금은 의무적으로 가입해야 하는 보험이고 …

즉시연금의 장점은 핵심은 비과세 혜택인데요, 비과세 요건이 강화되어 장점이 정말 장점인지 의심스러워졌습니다. 두 가지 문제점에 대해 따져 보겠습니다.

고령화 사회가 되면서 안정적인 노후 경제 생활을 위해 개인 차원의 준비도 중요하지만 정부 차원의 지원도 중요합니다. 내집 연금 3종 세트 …

퇴직금에 관해 알아 보려고 정보를 찾다 보면 맨 처음 겪게 되는 어려움은 아마도 용어의 혼란일 것입니다. 어떤 곳에는 퇴직급여제도라고 되어 …

30·40대 노후대책, 그 어려움의 이유 국민연금과 퇴직연금의 소득대체율은 얼마나 될까? 소득대체율: 은퇴 후에 받게 되는 연금을 은퇴 전 소득과 비교한 …

‘3층으로 하는 노후대비’ 라는 말이 있습니다. 은퇴 후 경제적으로 편안한 삶을 위해서는 국민연금, 퇴직연금, 개인연금 세 가지를 준비해야 한다는 것입니다. …